分析日期:2025年3月30日

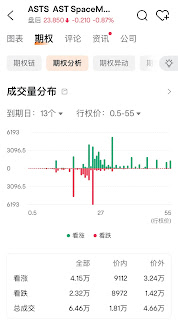

一、持仓结构:远端看涨意愿更强 •从持仓量分布图看,Call 持仓为 37.06 万,显著高于 Put 的 19.89 万,市场整体偏向看涨; •价外 Call 仓位达 27.51 万,远超价外 Put 的 11.4 万,说明市场对于未来上涨的预期依旧存在; •特别是25–30 区间的 Call 堆积密集,成为市场的主力博弈区域,暗示这一区间是关键观察位。 二、成交结构:看涨资金仍在活跃 •成交量方面,Call 成交 4.15 万,Put 成交 2.32 万,看涨方向的交易热度更高; •且大量成交集中在23–27 附近的价外 Call,可能是提前布局反弹的信号。 三、波动率结构:情绪偏冷但未转空 •当前 IV 为 105.19%,HV 为 117.11%,IV 低于 HV,代表市场并未处于强烈方向性押注的情绪阶段; •IV 百分位为 29%,说明情绪相对冷静,主力或处于观察期; •整体来看,虽未有极端方向信号,但市场结构仍倾向于“偏多等待”。 四、趋势研判:或处于筑底阶段 •正股自高点 35.49 回落后,目前位于 23–24 区间,已接近前期平台低点; •虽有破位风险,但期权持仓未见大规模空头防御,说明市场并未完全转空; •若短期守住 23 美元关口,有望形成筑底结构,后续观察量能变化与主力筹码移动方向。 ⸻ 总结: ASTS 当前期权结构显示: 市场虽处于调整后期,但多头信心尚未彻底崩溃。远端 Call 仓布局积极、情绪未出现恐慌,叠加正股处于关键支撑区,整体趋势判断为“下行尾端+筑底观察期”。 ⸻ 风险提示:本分析基于公开市场数据,仅供参考,不构成任何投资建议。市场有风险,交易需谨慎。

评论

发表评论